INNOMETRY

홍보센터

이노메트리, 일시적 비용 털고 하반기 대형 수주로 반등 노린다

- 작성일 2022.10.19

- 작성자 관리자

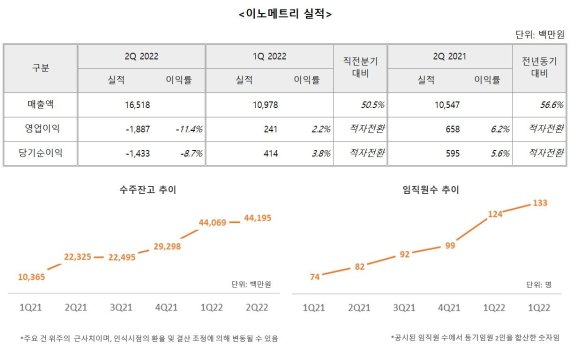

2차전지용 엑스레이 검사솔루션 전문기업 ㈜이노메트리(대표 이갑수)가 2분기 매출 165억원, 영업손실 19억원, 당기순손실 14억원을 기록했다고 12일 공시했다. 매출액은 직전 분기 대비 51%, 전년 동기 대비 57% 증가했다.

회사측은 “계약해지로 인한 대손상각비(24억원)와 하자보수 및 공사손실충당금(14억원)이 반영되면서 수익성이 일시적으로 악화되었다.”며 “하자보수 및 공사손실충당금은 신규수주와 매출 증가에 기인한 것”이라 설명했다.

이노메트리는 중국 배터리 제조사인 BYD와의 수주계약을 지난 6월 22일자로 취소 공시한 바 있다. 고객사의 일방적 사양변경에 의한 것으로 이노메트리의 귀책사유는 없는 것으로 알려졌지만 진행률 기준으로 매출을 인식하기 때문에 기인식한 24억원은 이번 분기에 대손상각 처리됐다.

그럼에도 회사측은 3분기부터 실적이 크게 개선될 것으로 내다봤다. 수익성에 악영향을 미칠만한 요인들을 모두 털어냈기 때문이다. 2분기 영업이익률도 이러한 일시적 비용들을 감안하면 10% 대 초반 수준으로 추정할 수 있다.

사업전망도 긍정적이다. 반기 보고서에 공시된 6월 말 기준 수주잔고는 442억원으로 역대 최대치를 기록 중이고, 하반기 글로벌 고객사 향 대형 수주계약이 가시화 됨에 따라 신규공장도 임대했다. 최근 임대한 제2공장은 9월부터 본격 가동하고, 4분기에는 추가공장 확보도 검토 중인 것으로 알려졌다.

이노메트리 이갑수 대표는 “글로벌 탑티어 배터리 제조사들의 대규모 CAPA 확충에 따른 검사장비 수요가 3,4분기에 집중되어 있어 하반기 뚜렷한 실적상승을 견인할 것”이라며 “고정비 레버리지 효과로 수익성 개선도 가속화될 전망”이라 밝혔다. 한편, “7월 말부터 주주가치 제고와 주가안정을 위해 자사주 매입도 진행 중”이라 덧붙였다.

<세계비즈, 정희원 기자, 2022-08-16>

회사측은 “계약해지로 인한 대손상각비(24억원)와 하자보수 및 공사손실충당금(14억원)이 반영되면서 수익성이 일시적으로 악화되었다.”며 “하자보수 및 공사손실충당금은 신규수주와 매출 증가에 기인한 것”이라 설명했다.

이노메트리는 중국 배터리 제조사인 BYD와의 수주계약을 지난 6월 22일자로 취소 공시한 바 있다. 고객사의 일방적 사양변경에 의한 것으로 이노메트리의 귀책사유는 없는 것으로 알려졌지만 진행률 기준으로 매출을 인식하기 때문에 기인식한 24억원은 이번 분기에 대손상각 처리됐다.

그럼에도 회사측은 3분기부터 실적이 크게 개선될 것으로 내다봤다. 수익성에 악영향을 미칠만한 요인들을 모두 털어냈기 때문이다. 2분기 영업이익률도 이러한 일시적 비용들을 감안하면 10% 대 초반 수준으로 추정할 수 있다.

사업전망도 긍정적이다. 반기 보고서에 공시된 6월 말 기준 수주잔고는 442억원으로 역대 최대치를 기록 중이고, 하반기 글로벌 고객사 향 대형 수주계약이 가시화 됨에 따라 신규공장도 임대했다. 최근 임대한 제2공장은 9월부터 본격 가동하고, 4분기에는 추가공장 확보도 검토 중인 것으로 알려졌다.

이노메트리 이갑수 대표는 “글로벌 탑티어 배터리 제조사들의 대규모 CAPA 확충에 따른 검사장비 수요가 3,4분기에 집중되어 있어 하반기 뚜렷한 실적상승을 견인할 것”이라며 “고정비 레버리지 효과로 수익성 개선도 가속화될 전망”이라 밝혔다. 한편, “7월 말부터 주주가치 제고와 주가안정을 위해 자사주 매입도 진행 중”이라 덧붙였다.

<세계비즈, 정희원 기자, 2022-08-16>

이노메트리 │ 본사(1공장) : 경기 화성시 정남면 정남산단1길 40 │ 2공장 : 경기 화성시 정남면 정남산단2길 64

TEL : (대표) 031-275-5174 (IR팀) 031-701-5174 │ FAX : 031-376-2865

Copyright © 2019 Innomety All right reserved.